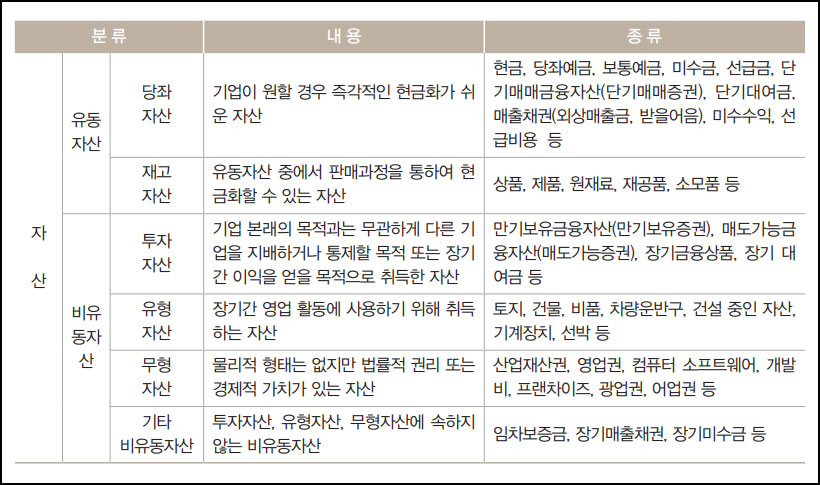

local_hospital자산(assets)이란 기업이 과거 사건의 결과로 현재 보유하거나 통제하고 있고, 미래 경제적 효익이 기업에 유입될 것으로 기대되는 자원을 의미한다. 자산은 크게 유동자산과 비유동자산으로 구분하며, 우리나라 기업회계기준에서는 자산을 다음과 같이 세분화하고 있다.

looks_one자산별 가장 큰 차이는? – 용어만 어려울 뿐 기준은 단순하다. 1년 이내에 현금화가 가능하면 유동자산이고, 그렇지 못하면 비유동자산이다.

looks_two유동비율이란 무엇인가? – 유동비율이란 유동자산을 유동부채(1년 이내에 갚아야 하는 빚)로 나눈 것을 말한다. 이 비율은 기업이 단기 부채를 갚을 수 있는지 보여주는 것으로 대차대조표(특정 시점에 기업이 보유하고 있는 자산과 부채, 자본에 대한 정보를 제공 = 재무상태표)를 분석할 때 매우 중요하다. 유동비율은 2:1보다 더 높은 것이 좋다. 사업의 종류마다 다르겠지만 빚에 관해서는 보수적으로 접근하는 것이 좋다.

local_hospital투자Tip : 유동자산은 대자대조표에서 가장 눈여겨봐야 할 항목이다. 이 자산은 경기가 내리막일 때 기업이 견뎌낼 수 있는 힘을 말한다.